题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

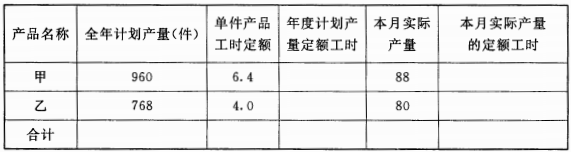

某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下:年度制造费用的计划总额为55

某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下:

年度制造费用的计划总额为55296元。

要求:计算(1)制造费用年度计划分配率;

(2) 本月甲、乙产品各应分配的制造费用;

(3) 本月应分配转出的制造费用。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下:

年度制造费用的计划总额为55296元。

要求:计算(1)制造费用年度计划分配率;

(2) 本月甲、乙产品各应分配的制造费用;

(3) 本月应分配转出的制造费用。

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下…”相关的问题

更多“某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下…”相关的问题

A.2.42

B.16

C.3.2

D.21

A.部门分配率部门分配率

B.部门分配率作业成本法

C.作业成本法部门分配率

D.作业成本法作业成本法

A.所有的生产成本和预算的很接近

B.销售组合和预算一致

C.期末所有存货余额为零

D.所有的制造费用都是固定的

A.1800

B.1650

C.1440

D.1760

A.150

B.200

C.250

D.400

A.借方1000元

B.贷方1000

C.借方9300元

D.贷方8700元

练习综合结转分步法计算产品成本及成本还原。

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 |

要求:

(1)计算第一车间完工A半成品成本,并将计算结果填入下表。

一车间生产成本明细账 完工产品数量:100件 产品名称:A半成品 200×年7月 在产品数量:20件 | |||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

(2)计算第二车间完工B半成品成本,并将计算结果填入下表。

| 二车间生产成本明细账 完工产品数量:120件 产品名称:B半成品 200×年7月 在产品数量:40件 | |||||

| 摘要 | 半成品 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

| 产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

(3)计算第三车间甲产品成本,并将计算结果填入下表。

| 三车间生产成本明细账 完工产品数量:140件 产品名称:甲产品 200×年7月 在产品数量:60件 | |||||

| 摘要 | 半成品 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

| 产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

(4)对甲产品进行成本还原,并将还原结果填入下表。

| 产品成本还原计算表 产品名称:甲产品 200×年7月 产量:140件 | ||||||||

| 项目 | 还原率 | 半成品 | 直接材料 | 直接人工 | 制造费用 | 合计 | ||

| B | A | |||||||

| 还原前产成品成本 | ||||||||

| 本月所 产半成 品成本 | 第一步骤 | |||||||

| 第二步骤 | ||||||||

| 成本 还原 | 第一次还原(第三步骤) | |||||||

| 第二次还原(第二步骤) | ||||||||

| 还原后产成品成本 |

A.固定制造费用耗费差异=固定制造费用实际成本–固定制造费用标准成本

B.固定制造费用闲置能量差异=生产能量-实际工时)×固定制造费用标准分配率

C.固定制造费用效率差异=实际工时-标准产量标准工时)×固定制造费用标准分配率

D.三因素分析法中的闲置能量差异与二因素分析法中的能量差异相同