如果结果不匹配,请

如果结果不匹配,请

更多“旅游鞋三包期为多久()”相关的问题

更多“旅游鞋三包期为多久()”相关的问题

(1)B公司于20XX1月1日购入1000万5年期到期一次偿还本息的国债,年利率4%,B公司计划将其持有到期。20XX末会计核算该长期债券投资帐面价值为1040万元。

(2)B公司一项应收款的帐面金额为30万,为应收客户H公司的销货款,其相关的收入已包括在应税利润中。

(3)B公司一项应收款的帐面金额为30万,为应收客户H公司的销货款,其相关的收入已包括在应税利润中。B公司已对该应收款计提了3万的坏帐准备,税法规定可按5%计提。

(4)20XXB公司将开发一种新产品发生60万的开发成本按《企业会计准则第6号——无形资产》的要求确认为一项无形资产,并将在未来6年内按直线法摊销。按照税法规定,其相关成本已在20XX开发当期予以抵扣。

(5)20XXB公司按《企业会计准则第22号——金融工具确认和计量》将其所持有的交易性证券以其公允价值2万元计价,该交易性证券的成本为3万。按税法规定,成本在持有期间保持不变。

(6)企业因销售商品提供售后三包等原因于当期确认了100万元的预计负债。税法规定,有关产品售后服务等与取得经营收入直接相关的费用于实际发生时允许税前列支。假定企业在确认预计负债的当期未发生三包费用。

(7)假如企业因债务担保确认了预计负债1000万元,但担保发生在关联方之间,担保方并未就该项担保收取与相应责任相关的费用。

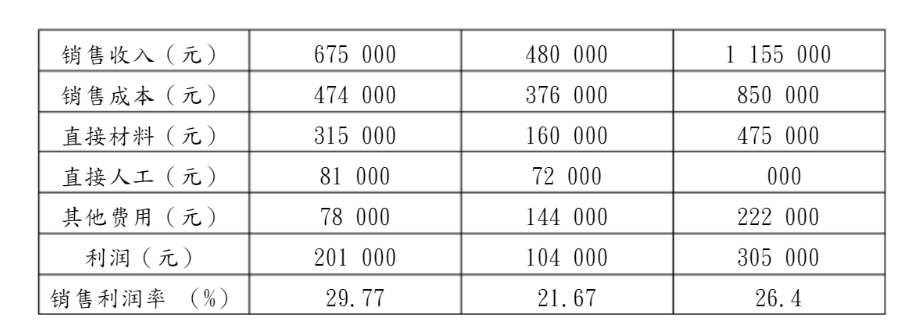

某旅游鞋厂设置甲、乙两个车间,分别生产女式和男式两种旅游鞋。生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。生产工人可按任务在车间之间调动。每生产一双女式旅游鞋需要3小时,男式旅游鞋需要6小时。一般情况下女式旅游鞋年生产10 000双以下,男式旅游鞋年生产6 000双以下,销量没有问题。2014年该厂有关生产和销售资料见图表3-9。

该厂厂长认为生产女式旅游鞋利润比较高,2015年安排多生产女式旅游鞋1000双,男式旅游鞋减少1 000双,乙车间调一部分工人支援甲车间。年终有关生产和销售资料见图表3-10。

对此结果,厂长大为吃惊,这两年成本的耗用水平并没有变化,为什么多生产了利润高的女式旅游鞋,总利润反而降低了呢?

A.恒牙封药5~8天,乳牙封药为2~4天

B.恒牙封药2周,乳牙封药为2~4天

C.恒牙封药5~7天,乳牙封药为2周

D.恒牙封药1~2天,乳牙封药为2~4天

E.恒牙封药2~4天,乳牙封药为5~7天