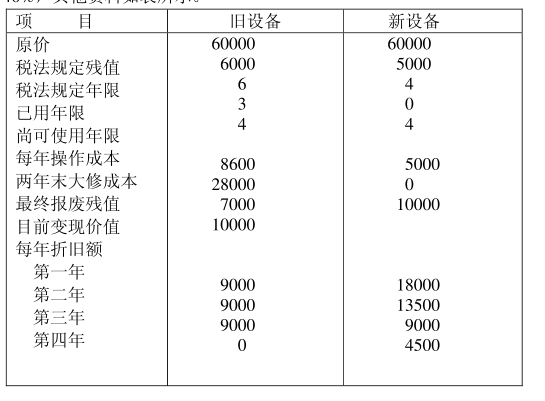

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司打算购买一台设备,有两种付款方式:一是一次性支付500万元,二是每年年初支付200万元,3年

付讫。由于资金不充裕,公司计划向银行借款用于支付设备款。假设银行借款年利率为5%,复利计息。(F/A,5%,4)=4.3101,(F/A,5%,3)=3.1525,(P/A,5%,2)=1.8594,(P/A,5%,3)=2.7232,(F/P,5%,3)=1.1576。要求:根据资料回答以下问题:

由于(),公司应当选择()为优。

A.一次性付款总额现值小于分次付款总额现值,分次支付

B.一次性付款总额现值大于分次付款总额现值,一次性付款

C.一次性付款总额终值小于分次付款总额终值,一次性付款

D.一次性付款总额终值大于分次付款总额终值,分次支付

若公司选择一次性支付,则支付金额的终值为()万元。

A.929.7

B.578.8

C.1576.25

D.1361.6

若公司选择分次性支付,则支付金额的现值为()万元。

A.571.9

B.578.8

C.544.6

D.371.9

付款方式二每年年初支付200万元,3年付讫,这属于()。

A.普通年金

B.预付年金

C.递延年金

D.永续年金

若公司选择分次支付,则支付金额的终值为()万元。

A.905.12

B.663.5

C.862.02

D.662.02

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司打算购买一台设备,有两种付款方式:一是一次性支付500…”相关的问题

更多“某公司打算购买一台设备,有两种付款方式:一是一次性支付500…”相关的问题