题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在采用销售百分比法预测资金需要量时,要区分敏感项目与非敏感项目,下列各项中,一般属于非敏感项目的是

A.应付账款

B.应收账款

C.应付债券

D.存货

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.应付账款

B.应收账款

C.应付债券

D.存货

如果结果不匹配,请 联系老师 获取答案

更多“在采用销售百分比法预测资金需要量时,要区分敏感项目与非敏感项…”相关的问题

更多“在采用销售百分比法预测资金需要量时,要区分敏感项目与非敏感项…”相关的问题

A.销售百分法既可以预测短期内企业的筹资需要量,也可以预测较长时期企业的筹资需要量

B.在各项资产、负债项目与销售额不成同比例增加的情况下,该方法同样适用。

C.销售百分法最后一步是求出未来年度每增加一-元的销售量需要增加的筹资百分比,然后根据销售预测,求出未来年度的总资金需要量

D.假定了资产负债表中所有项目都与销售收入总额之间存在增减依存关系

A.假定了资产负债表中所有项目都与销售收入总额存在增减依存关系

B.销售百分比法既适用于预测企业短期内的筹资需要量,也适用于预测企业较长时期的筹资需要量

C.销售百分比法最后一步是以预测未来年份增加的销售量乘以每增加一元销售量需筹资金额的百分比,然后再扣除企业内部形成的资金来源即可得出未来年度需增加筹资的预测值

D.在相关的各项资产和负债项目与销售额不成同比例增加的情况下,该方案同样适用

某企业2001年12月31日简略资产负债表如下表所示:

资产负债表 单位:元 | |

资产 | 负债及所有者权益 |

1. 现金 20000 | 1. 应付账款 100000 |

2. 应收账款 150000 | 2. 其他应付款 30000 |

3. 存货 200000 | 3. 应付票据 50000 |

4. 厂房设备 300000 | 4. 长期负债 200000 |

5. 长期投资 40000 | 5. 股本 350000 |

6. 无形资产 60000 | 6. 留存收益 40000 |

合计 770000 | 合计 770000 |

已知:2001年实现销售850000元,获得利润42500元,并发放了17000元的股利;2002年计划销售额将达到1000000元,假定其他条件不变,仍按基期股利发放率支付股利,按计划提取折旧60000元,其中80%用于当年更新改造开支;该企业的生产能力只利用了70%;有关零星资金需要量为20000元。

要求:试用销售百分比法预测2002年追加资金需要量。

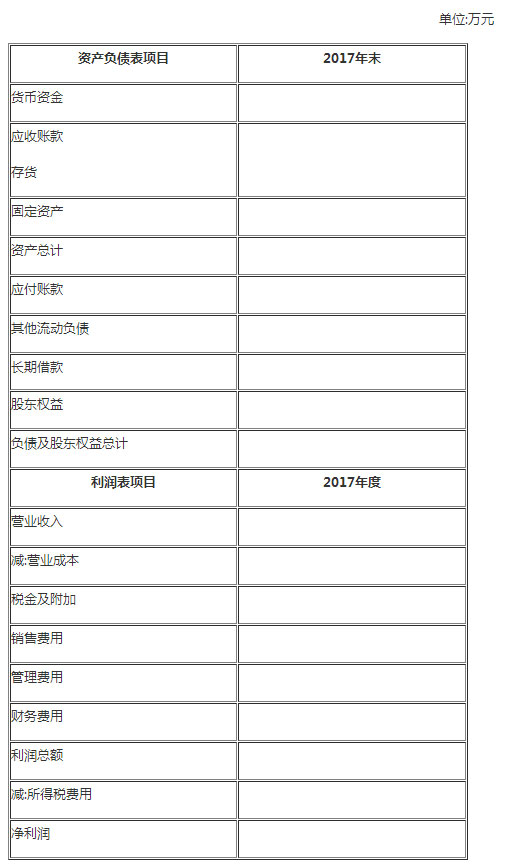

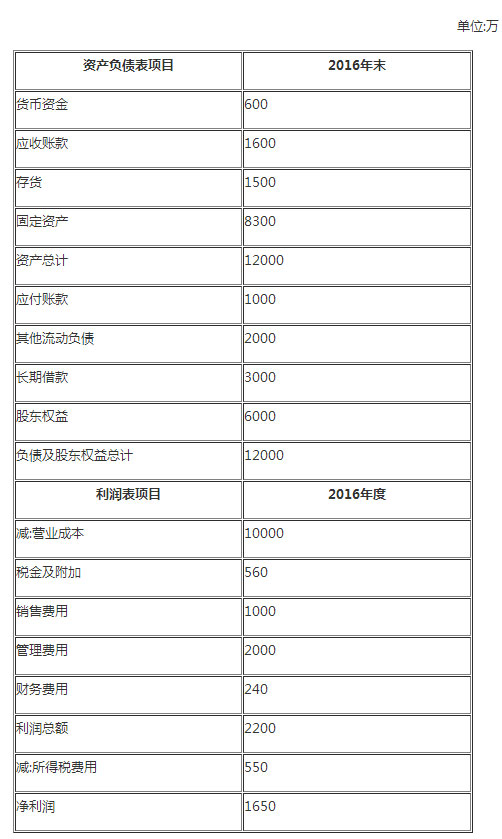

1、甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下:

(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。

(3)销售部门预测2017年公司营业收入增长率10%

(4)甲公司的企业所得税税率25%。

要求:

(1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。

(2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请货款,货款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)