题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

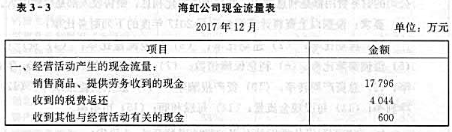

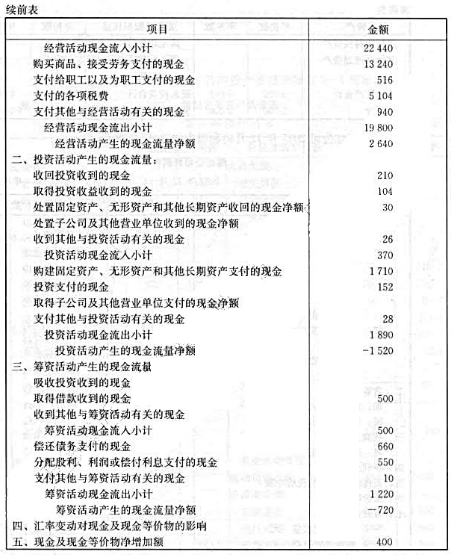

乐群公司2010年度现金流量表见表。 现金流量表编制单位:乐群公司 2010年度 单位:万元 项目

乐群公司2010年度现金流量表见表。

| 现金流量表 编制单位:乐群公司 2010年度 单位:万元 | |

| 项目 | 金额 |

| 一、经营活动产生的现金流量 | |

| 销售商品、提供劳务收到的现金 | 433753.2 |

| 收到的税费返还 | 115.9 |

| 收到的其他与经营活动有关的现金 | 6731.5 |

| 经营活动现金流入小计 | 440600.6 |

| 购买商品、接受劳务支付的现金 | 139421.2 |

| 支付给职工以及为职工支付的现金 | 15824.3 |

| 支付的各项税费 | 78300.1 |

| 支付的其他与经营活动有关的现金 | 24209.8 |

| 经营活动现金流出小计 | 257755.4 |

| 经营活动产生的现金流量净额 | 182845.2 |

| 二、投资活动产生的现金流量 | |

| 收回投资收到的现金 | 147266.3 |

| 取得投资收益收到的现金 | 38008.0 |

| 处置固定资产、无形资产和其他长期资产收回的现金净额 | 273.1 |

| 处置子公司及其他营业单位收到的现金净额 | |

| 收到的其他与投资活动有关的现金 | 27.7 |

| 投资活动现金流入小计 | 185575.1 |

| 购建固定资产、无形资产和其他长期资产支付的现金 | 103542.6 |

| 投资支付的现金 | 22383.5 |

| 取得子公司及其他营业单位支付的现金净额 | |

| 支付的其他与投资活动有关的现金 | 189.5 |

| 投资活动现金流出小计 | 126115.6 |

| 投资活动产生的现金流量净额 | 59459.5 |

| 三、筹资活动产生的现金流量 | |

| 吸收投资收到的现金 | |

| 取得借款收到的现金 | 226778.9 |

| 收到的其他与筹资活动有关的现金 | 826.0 |

| 筹资活动现金流入小计 | 227604.9 |

| 偿还债务支付的现金 | 370787.4 |

| 分配股利、利润或偿付利息支付的现金 | 97525.7 |

| 支付的其他与筹资活动有关的现金 | 513.2 |

| 筹资活动现金流出小计 | 46882613 |

| 筹资活动产生的现金流量净额 | -241221.4 |

| 四、汇率变动对现金及现金等价物的影响 | |

| 五、现金及现金等价物净增加额 | 1083.3 |

| 加:期初现金及现金等价物余额 | |

| 六、期末现金及现金等价物余额 | |

| 1.将净利润调节为经营活动的现金流量: | |

| 净利润 | 132457.3 |

| 加:资产减值准备 | -16.7 |

| 固定资产折旧、油气资产折耗、生产性生物资产折旧 | 73707.9 |

| 无形资产摊销 | 329.6 |

| 长期待摊费用摊销 | 423.4 |

| 处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列) | -0.8 |

| 固定资产报废损失(收益以“-”号填列) | -726.8 |

| 公允价值变动损失(收益以“-”号填列) | -91.1 |

| 财务费用(收益以“-”号填列) | 427.8 |

| 投资损失(收益以“-”号填列) | -62371.1 |

| 递延所得税资产减少(增加以“-”号填列) | 2435.7 |

| 存货的减少(增加以“-”号填列) | 20245.2 |

| 经营性应收项目的减少(增加以‘-”号填列) | 6572.2 |

| 经营性应付项目的增加(减少以“-”号填列) | 8286.9 |

| 其他 | 1165.6 |

| 经营活动产生的现金流量净额 | 182845.1 |

| 2.不涉及现金收支的重大投资和筹资活动: | |

| 债务转为资本 | |

| 一年内到期的可转换公司债券 | |

| 融资租入固定资产 | |

| 3.现金及现金等价物净变动情况: | |

| 现金的期末余额 | 123074.1 |

| 减:现金的期初余额 | 121990.8 |

| 加:现金等价物的期末余额 | |

| 减:现金等价物的期初余额 | |

| 现金及现金等价物净增加额 | 1083.3 |

要求:计算编制现金流入的结构分析表、现金流出的结构分析表和现金净流量的结构分析表,并对乐群公司的现金流量状况作简要分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“乐群公司2010年度现金流量表见表。 现金流量表编制单位:乐…”相关的问题

更多“乐群公司2010年度现金流量表见表。 现金流量表编制单位:乐…”相关的问题

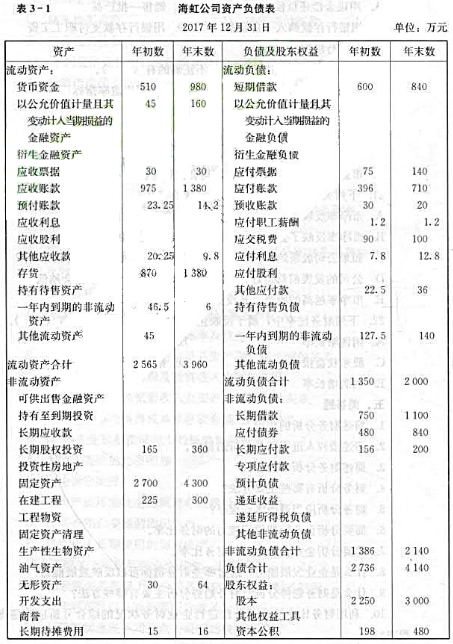

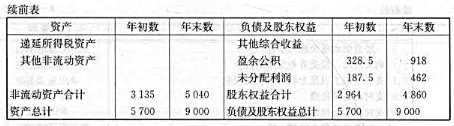

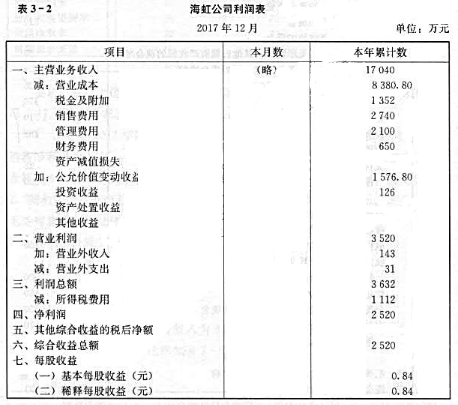

(3)海虹公司2017年度现金流量表如表3-3所示。

(3)海虹公司2017年度现金流量表如表3-3所示。

假定:海虹公司流通在外的普通股股数为3000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销收入。

假定:海虹公司流通在外的普通股股数为3000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销收入。