题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

生产和销售单一产品,计划销售量10000件,单价30元/件,单位变动成本200元/件,固定成本200000元,单价增长10%,则敏感系数()。

A.1

B.3.75

C.3

D.0.1

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1

B.3.75

C.3

D.0.1

如果结果不匹配,请 联系老师 获取答案

更多“生产和销售单一产品,计划销售量10000件,单价30元/件,…”相关的问题

更多“生产和销售单一产品,计划销售量10000件,单价30元/件,…”相关的问题

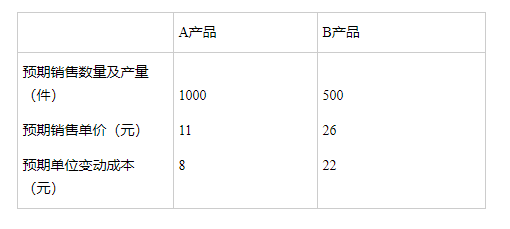

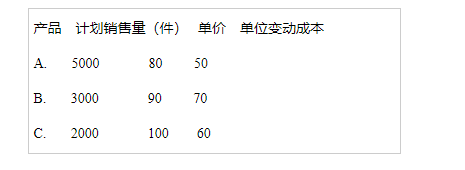

设甲企业生产和销售ABC三种产品。该企业计划年度三种产品品种构成比例不变,计划销量及单价、单位变动成本数据如表:计划年度固定成本总额174000元。要求:计算三种产品的盈亏临界点销售量。

A.700

B.1400

C.10000

D.40000

A.自财政部门取得的款项应当适用政府补助会计准则

B.自财政部门取得的款项应当适用收入会计准则

C.确认主营业务收入10000万元

D.结转主营业务成本6000万元

A.各单一食品添加剂的通用名称、辅料的名称,适用范围、用量、使用方法

B.进入市场销售和餐饮环节使用的复配食品添加剂还应标明各单一食品添加剂品种的含量

C.用于生产复配食品添加剂的各种食品添加剂应具有共同的使用范围

D.保质期、产品标准代号和生产许可证编号

A.计划生产能力

B.查定生产能力

C.设计生产能力

D.混合生产能力

1)专利研发支出资本化金额为350万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本为300万元,使用年限30年,预计无残值。两种资产均采用直线法计提摊销。

厂房建造成本500万元,折旧年限30年,预计净残值率为10%;设备购置成本100万元,折旧年限10年,预计净残值率为5%。两种资产均采用直线法计提折旧。

2)该产品销售价格为每瓶100元,销量每年可达10万瓶;每瓶材料成本20元,变动制造费用15元,包装成本9元。

公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制。预计新增管理人员2人,每人每年固定工资5万元;新增生产工人15人,人均月基本工资1500元,生产计件工资每瓶1元;新增销售人员5人,人均月基本工资1500元,销售提成每瓶5元。

每年新增其他费用:财产保险费6.5万元,广告费60万元,职工培训费10万元,其他固定费用8万元。

3)假设年生产量等于年销售量。

要求:

1)计算新产品的年固定成本总额和单位变动成本。

2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。

3)计算该项目的经营杠杆系数。

A.利润=保本销售量×单位安全边际

B.利润=安全边际量×单位边际贡献

C.利润=实际销售额×安全边际率

D.利润=安全边际额×边际贡献率