题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某厂本月份有关预算资料如下:固定性制造费用预算数4000元估量应完成的总工时2000小时预算执行的结果为:实践工时1800小时规范工时1800小时那么消费才干应用差异为()。

A.有利差异400元

B.不利差异400元

C.零

D.以上都不对

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.有利差异400元

B.不利差异400元

C.零

D.以上都不对

如果结果不匹配,请 联系老师 获取答案

更多“某厂本月份有关预算资料如下:固定性制造费用预算数4000元估…”相关的问题

更多“某厂本月份有关预算资料如下:固定性制造费用预算数4000元估…”相关的问题

(1)月初用银行存款解缴上月应交增值税40000元;

(2)销售体育器材取得不含税的销售额500000元,收取增值税85000元,款项已存入银行;(3)为城运会捐赠体育器材一批,生产成本30000元,同类产品售价为50000元;(4)本月采购材料支付价款336470元,发生允许抵扣的进项税额57200元,材料已验收入库,计划成本为330000元,款项通过银行支付;

(5)用银行存款预缴本月应纳增值税6000元。(6)月末结转未交增值税。

要求:1编制各经济业务并会计分录;2月末结转未交增值税。

A.银行贷款

B.外商投资

C.发行债券

D.企业积累

A.33

B.29

C.28

D.27

A.500

B.510

C.560

D.520

(1)转让开发的写字楼一栋,共取得转让收入5000万元,公司按税法规定缴纳了有关税费。已知该公司为取得土地使用权而支付的地价款和按国家统一规定缴纳的有

关费用为500万元;投人的房地产开发成本为1500万元;房地产开发费用中的利息支

出为120万元(能够按转让房地产项目计算分摊并提供某商业银行贷款证明)。公司所

在地政府规定的其他房地产开发费用的计算扣除比例为5%。

(2)转让旧办公楼一栋,取得收入l000万元,该办公楼账面原值为680万元,已

提取折旧300万元;经有权机构评估,成新度为45%,目前重置成本1200万元;转让

旧房时向政府补缴出让金80万元,发生其他相关税费20万元。

(3)李教授2010年10月取得除工资外还取得如下收入:(1)一次性稿酬收入6000元;(2)一次性讲课收入600元;(3)到期国债利息收入2000元;(4)一次性翻译资料收入3000元。请计算李华2010年5月应交纳的个人所得税税额。

A.新产品损益预算

B.大客户损益预算

C.项目损益预算

D.销售部预算

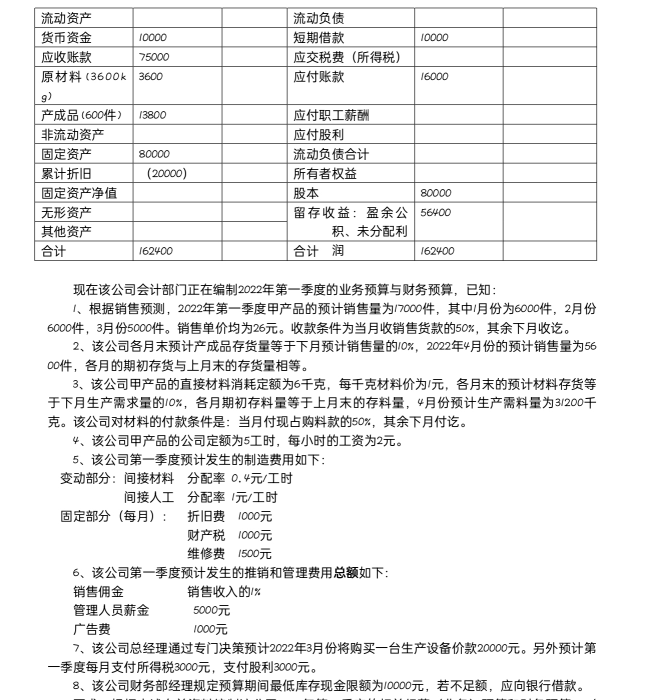

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)