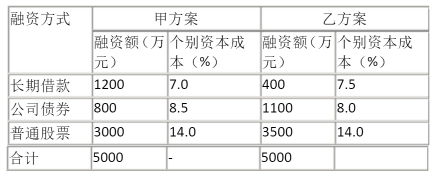

题目内容

(请给出正确答案)

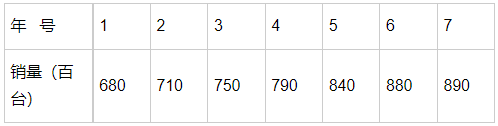

题目内容

(请给出正确答案)

[主观题]

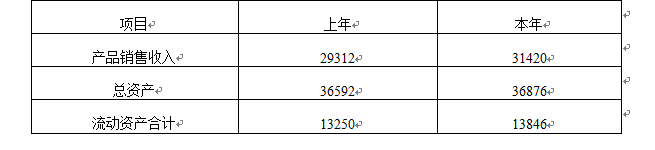

某公司的有关资料如下表所示:单位:万元要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留

某公司的有关资料如下表所示: 单位:万元

要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据) (2)计算上年及本年的流动资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据) (3)计算上年及本年的流动资产的结构比率;(计算结果保留两位小数,指标计算中均使用当年数据) (4)分析总资产周转率变化的原因。(计算结果保留四位小数)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司的有关资料如下表所示:单位:万元要求:(1)计算上年及…”相关的问题

更多“某公司的有关资料如下表所示:单位:万元要求:(1)计算上年及…”相关的问题