题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A企业选购甲材料100公斤,乙材料200公斤,供应商代垫运费3000元,不考虑增值税,货未到,也未付款以下错误的选项是()。

A.甲材料选购费用为1000元

B.甲乙材料选购运费为3000元

C.借:原材料-甲材料1000-乙材料2000贷:应付账款3000

D.借:在途物资-甲材料1000-乙材料2000贷:应付账款3000

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.甲材料选购费用为1000元

B.甲乙材料选购运费为3000元

C.借:原材料-甲材料1000-乙材料2000贷:应付账款3000

D.借:在途物资-甲材料1000-乙材料2000贷:应付账款3000

如果结果不匹配,请 联系老师 获取答案

更多“A企业选购甲材料100公斤,乙材料200公斤,供应商代垫运费…”相关的问题

更多“A企业选购甲材料100公斤,乙材料200公斤,供应商代垫运费…”相关的问题

A.40

B.47.38

C.47.2

D.42

A.20160

B.20000

C.19360

D.20400

东方公司2007年9月发生部分有关供应过程的业务如下:

资料一:9月“原材料——甲材料”账户期初余额为:数量4000千克,单位成本20元,金额80000元,假设其他材料无期初结存。“在途物资”账户的期初余额为42000元。

资料二:本月发生下列经济业务:

1. 5日,从光明公司购进甲材料1000千克,单价20元,计20000元,进项增值税3400元,对方代垫运杂费600元,均以银行存款支付,材料尚未到达。

2. 8日,从光明公司购进的甲材料如数验收入库,实际成本为20600元。

3. 12日,上月从光明公司购进的甲材料2100千克如数验收入库,实际成本为42000元。

4. 15日,从光明公司购进甲材料1000千克,单价20元,计20000元,进项增值税3400元;乙材料2000千克,单价15元,计30000元,进项增值税5100元。货款及运杂费1200元均以银行存款支付,材料未到。

5. 19日,生产车间制造产品领用甲材料1500千克,按期初结存单价发出。

6. 21日,15日从光明公司购进的甲、乙材料到达,如数验收入库(运杂费按所购材料重量比例分配)。

7. 25日,从西华公司购进甲材料2000千克,单价20元,计40000元,进项增值税6800元;企业开出一张期限为4个月的商业汇票。

8. 27日,从西华公司购进甲材料3000千克,单价19.50元,计58500元,进项增值税9945元,对方代垫运杂费855元,抵冲上月预付款50000元,其余 19300元暂欠。材料如数验收入库。

9. 29日,从西华公司购进甲材料2000千克,单价20元,计40000元,进项增值税6800元。货款及运杂费1200元均以银行存款支付,材料尚未到达。

10.30日,开出支票30000元支付前欠西华公司货款,剩余部分作为预付款。

要求:

1. 根据上述经济业务编制会计分录。

2. 根据会计分录登记“在途物资”和“原材料”总分类账,登记甲、乙材料明细分类账。

某公司为增值税—般纳税企业,假设200×年12月发生如下经济业务;

(1) 12月1日,向工商银行借^期限为3个月的借款60000元,年利率6%,借款到期还本付息,借入的款项存入银行。

(2) 12月8日,开出转账支票一张,向甲公司预付货款50000元;同日收到乙公司预付的购货款40000元,已存入银行。

(3) 12月12日,收到甲公司货物结算单,其中材料价款40000元,增值税6800元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回。

(4) 12月23日,向预付货款的乙公司销售A产品200件,单位售价100元;B产品300件,单位售价100元,增值税税率17%,其余款项尚未收回;公司另用银行存款为对方代垫运费500元。

(5) 12月24日,接到银行通知,本季度企业存款利息收入300元已划入企业账户(假设以前月份没有预计)。

要求:根据上述经济业务,编制该公司12月份的会计分录(该公司单独设置了“预付账款”、“预收账款”账户)。

目的:练习材料采购业务的会计记录。

资料:海湛股份有限公司20××年2月份发生下列业务(涉及运输费均不考虑增值税):

1. 从日盛公司购进甲材料1100千克,每千克20元;乙材料900千克,每千克15元。甲、乙材料价款共计35500元,支付运杂费4800元,增值税进项税额6035元。材料尚未到达,货款、运杂费及税金已用银行存款支付。(运费按材料重量比例分摊)

2. 从新星工厂购进丙材料4800千克,每千克40元,发生运杂费2400元,增值税进项税额32640元,款项采用商业汇票结算,企业开出并承兑半年期商业承兑汇票一张,材料尚在途中。

3. 以银行存款向海河工厂预付购买乙材料货款186000元。

4. 企业收到海河工厂发运的乙材料,尚未验收入库。该批材料买价160000元,运杂费1200元,增值税进项税额27200元。

5. 除冲销原预付货款186000元外,其余以银行存款支付。

6. 月末,本月采购的甲、乙、丙三种材料均已经验收入库,计算并结转已验收入库甲、乙、丙材料的实际采购成本。

要求:根据上述经济业务编制会计分录。

(1)公司购入甲材料3500千克,单价8元/千克,增值税进项税额为3640元,款项未付。

(2)用银行存款1750元支付上述甲材料的运杂费。

(3)自建设银行取得到期一次性还本付息的2年期长期借款200000元存入银行。

(4)计提本月长期借款的利息1000元。

(5)以前已预付款的丙材料本月到货,价款72000元,增值税进项税额为9360元。

(6)本月购入的29750元的甲材料与72000元的丙材料均已验收入库,结转其成本。

(7)从银行提取现金3000元。

(8)企业对外进行公益性捐赠支出30000元,通过银行转账。

要求:根据以上材料编制会计分录。

某一般纳税企业购入甲材料800千克、乙材料600千克,增值税专用发票上注明甲材料的买价为16000元,乙材料的买价为18000元,增值税为5780元。甲、乙材料共同发生运杂费4480元,其中运费4000元,运费中允许抵扣的增值税进项税额为280元。企业规定按甲、乙材料的重量比例分配采购费用。则甲材料入账价值为()元。

A.16000

B.18720

C.18400

D.21120

某公司为增值税一般纳税人.假设20x7年12月发生如下经济业务:

(1)12月1日,向工商银行借入期限为3个月期限的借款60000元,年利率6%,借款到期还本付息.借人的款项存入银行。

(2)12月8日,开出转账支票一张,向甲公司预付货款50000元;同日收到乙公司预付的购货款40000元,已存入银行。

(3)12月12日,收到甲公司货物结算单,其中材料价款40000元,增值税6800元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回。

(4)12月23日,向预付货款的乙公司销售A产品200件,单位售价100元;B产品300件,单位售价100元,增值税税率17%,其余款项尚未收回;公司另用银行存款为对方代垫运费500元。

(5)12月24日,接到银行通知,本季度企业存款利息收入300元已划入企业账户(假设以前月份没有预计)。

要求:根据上述经济业务,编制该公司12月份的会计分录(该公司单独设置了“预付账款”,“预收账款”账户)。

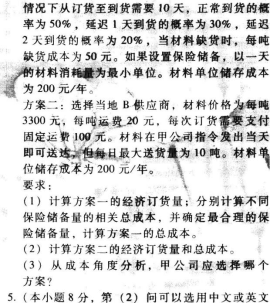

(本小题8分)

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:方案一:选择A供应商,材料价格为每吨3000元。每吨运费100元,每次订货还需支付返空、路桥等固定运费500元.材料集中到货.正常