题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

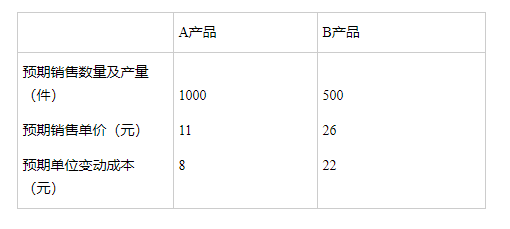

某企业生产和销售A、B两种产品,产品A的单价为20元,单位变动成本为14元,产品B的单价为15元,单位变动成本为12

元,全年固定成本为600000元。

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产和销售A、B两种产品,产品A的单价为20元,单位变…”相关的问题

更多“某企业生产和销售A、B两种产品,产品A的单价为20元,单位变…”相关的问题

A.40%

B.50%

C.60%

D.无法确定

料分别为1,1,0单位;生产一件乙产品,需用三种原料分别为1,2,1单位。每天A、B、C三种原料供应能力分别为6,8,3单位。又知,销售一件甲产品,企业可得利润3万元;销售一件乙产品,企业可得利润4万元。原料B的限制条件是()。

A、

B、

C、

D、

元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①保本额。②甲、乙两种产品的保本量。③安全边际额。④预计利润。(2)如果增加广告费5000元可使甲产品销量增至60000件,而乙产品的销量会减少至20000件,试计算此时保本额,并说明采取这一广告措施是否合算。

资料:某企业2005年12月份发生的部分经济业务如下: (1)生产产品领用原材料13968元,其中:甲产品耗用8112元,乙产品耗用5856元。 (2)分配本月工资费用总额6000元,其中:甲产品生产工人工资2400元,乙产品生产工人工资1200元,车间管理人员工资1200元,厂部管理人员工资1200元。 (3)按本月应付工资的14%计提职工福利费。 (4)月末计提固定资产折旧费2880元,其中:车间应计提2160元,厂部应计提720元。 (5)将本月发生的制造费用总额3528元,按生产工人工资比例分配计入甲、乙产品生产成本。 (6)本月生产甲、乙两种产品各1200件,全部完工验收入库,结转甲、乙产品的生产成本(假定“生产成本”账户无月初、月末余额)。 (7)本月销售甲、乙两种产品各960件,价款总额40320元,增值税销项税额6854.4元,款项存入银行。 (8)以银行存款600元支付本月厂部水电费。 (9)计算并结转本月已销产品的实际生产成本。 (10)月末结转本月发生的各种收入、费用。 (11)计算净利润并按10%提取盈余公积金(假定该月发生的收入、费用即为全年发生额,保留两位小数)。 (12)年末,企业决定分配给投资者利润8000元。 要求:根据上述资料编制会计分录(“生产成本”、“库存商品”,“应交税金”账户应开设明细账户)。

A.180000

B.360000

C.3600

D.1800

A.17920

B.70000

C.67920

D.18000

A.22

B.23

C.24

D.25