题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

远大公司只生产和销售甲产品,已知甲产品的单位变动成本为21元,销售价格为35元,每个月的固定成本为14000元,本月出售了1500件该产品,则下列指标计算错误的是()。

A.盈亏平衡点销售量为1000个

B.边际贡献率为40%

C.变动成本率为40%

D.本月营业利润为11000元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.盈亏平衡点销售量为1000个

B.边际贡献率为40%

C.变动成本率为40%

D.本月营业利润为11000元

如果结果不匹配,请 联系老师 获取答案

更多“远大公司只生产和销售甲产品,已知甲产品的单位变动成本为21元…”相关的问题

更多“远大公司只生产和销售甲产品,已知甲产品的单位变动成本为21元…”相关的问题

A.35%

B.45%

C.65%

D.50%

料分别为1,1,0单位;生产一件乙产品,需用三种原料分别为1,2,1单位。每天A、B、C三种原料供应能力分别为6,8,3单位。又知,销售一件甲产品,企业可得利润3万元;销售一件乙产品,企业可得利润4万元。原料B的限制条件是()。

A、

B、

C、

D、

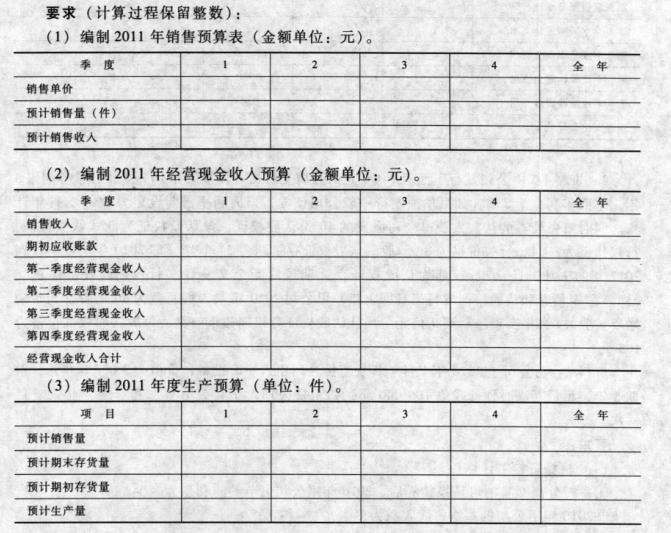

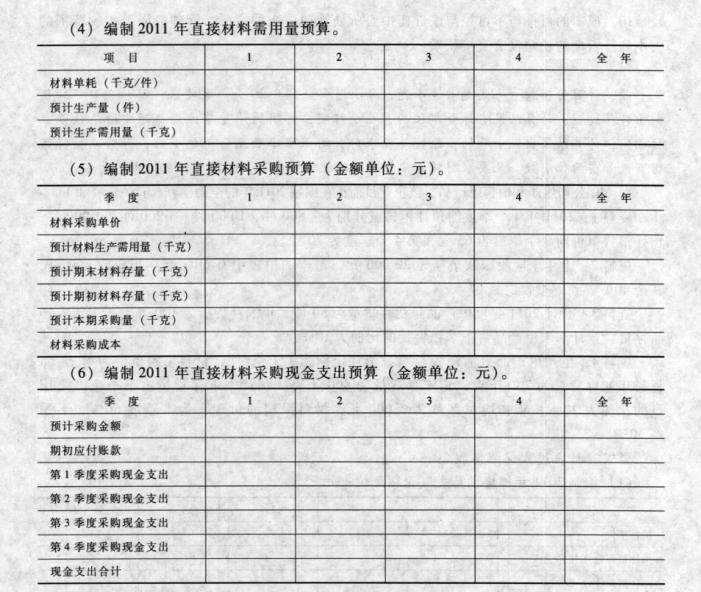

2013年甲产品生产和销售资料 单位:万台

项目 产销量(万台) 单价(元) 单位变动成本(元) 甲产品 17 500 200

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表:

2014年分季度销售量预测数 单位:万台

季度 一 二 三 四 全年 预计销售量 3 4 5 6 18

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如下表所示:

2014年生产预算表 单位:万台

季度 一 二 三 四 全年 预计销售量

加:预计期末产成品存货

合计

减:预计期初产成品存货

预计生产量 *

(A)

*

0.2

* 4

0.5

4.5

*

(B) 5

*

*

(C)

* 6

0.2

6.2

*

* *

0.2

*

*

*

表中**表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量。

(5)确定2014年生产预算表中英文字代表的数值(不需要列示计算过程)

A.25

B.70

C.75

D.80

A.1.6

B.6.4

C.9.6

D.16

A.40%

B.50%

C.60%

D.无法确定

要求:

(1)计算2007年的边际贡献总额;

(2)计算2008年预计的边际贡献总额;

(3)计算2008年的经营杠杆系数;

(4)计算2008年息税前利润增长率;

(5)假定公司2007年利息费用20万元,预计2008年不变,计算2008年财务杠杆系数和复合杠杆系数以及每股收益。