题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

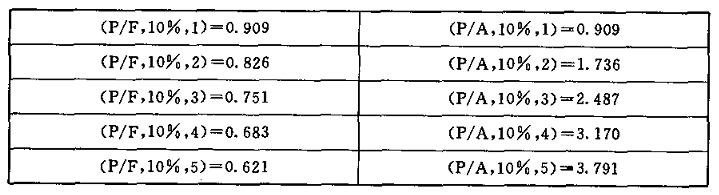

甲公司计划投资一条新的生产线,项目一次性总投资700万元,建设期为3年,经营期为10年,经营期每年可产生现金净流量160万元。若甲公司要求的年投资报酬率为9%,则该投资项目的现值指数是()。[已知(P/A,9%,13)=7.4869,(P/A,9%,10)=6.4177,(P/A,9%,3)=2.5313]。

A.1.29

B.1.31

C.1.13

D.0.67

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司计划投资一条新的生产线,项目一次性总投资700万元,建…”相关的问题

更多“甲公司计划投资一条新的生产线,项目一次性总投资700万元,建…”相关的问题