题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

北京市东城区学而思培训学校在5月发生收到水电费缴费通知单共计10000元,其中水费2000元(单价1元/吨,),电费8000元(倍率40,单价2元/度),申请预付款时完全依据缴费通知单,单价与倍率相乘,电费为80元每度,总金额是对的,是否可以审批()

答案

答案

否

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

否

如果结果不匹配,请 联系老师 获取答案

更多“北京市东城区学而思培训学校在5月发生收到水电费缴费通知单共计…”相关的问题

更多“北京市东城区学而思培训学校在5月发生收到水电费缴费通知单共计…”相关的问题

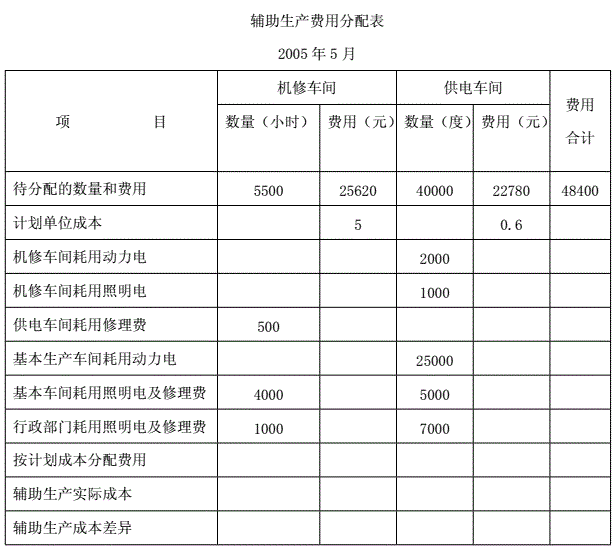

2005年5月该企业辅助生产车间发生下列费用:

(1)材料费用分配:机修车间领用修理用备件10000元,领用消耗性材料3000元;供电车间领用燃料8000元,领用消耗性材料2000元;共计23000元(该企业不设置“燃料”科目);

(2)工资费用分配:机修车间生产工人工资6000元,车间管理人员工资2000元;供电车间生产工人工资5000元,管理人员工资2000元;共计15000元;

(3)按工资费用的14%计提职工福利费;

(4)折旧费用分配:机修车间计提折旧费500元;供电车间计提折旧费800元;共计1300元;

(5)其他费用分配:机修车间发生其他费用3000元;供电车间发生其他费用4000元,共计7000元(均通过银行办理转帐结算)。

辅助生产车间提供产品和劳务的数量以及计划单位成本的资料见下表辅助生产费用分配表。

要求:

(1)根据辅助生产车间发生的各项费用,逐笔编制会计分录(“辅助生产成本”和“制造费用”帐户均按生产车间列示明细帐);

(2)根据有关资料,计算填列辅助生产费用分配表;

(3)编制按计划成本分配辅助生产费用的会计分录,其中:机修车间耗用的修理用备件与修理工时有关,全部费用均按修理工时分配;供电车间按供电度数进行分配。其中:计划单位成本为:机修车间:5元/小时;供电车间:0.6元/度;

(4)编制辅助生产车间结转制造费用的会计分录;

(5)编制结转辅助生产成本差异的会计分录。

A.720

B.960

C.2160

D.2880

A.学而思培训学校在安排和组织培训班时使用学而思商标

B.新闻媒体在报纸上报道教育行业相关新闻时提及学而思

C.家长在朋友圈评论学而思教育质量时提及学而思

D.京东网销售学而思教材页面写有学而思教材小学一年级下字样

A.医院

B.幼儿园

C.学校

D.超市

2.收到甲投资人投入的材料40000元。

3.收到外商投入的不需要安装的设备一台该设备原值为70000元,评估确认为400000元。

4.从中国银行借入流动资金10000元,期限6个月,年利率为%,款项已存入银行。

5.接受长城公司以某项专有技术800000元作为投资,经评估确认为600000元。

6.上述借款计算并提取本月利息。

7.购入不需要安装的机器一台,买价100000元,增值税进项税额17000元,运杂费1000元,款项用银行存款支付。

8.购入甲材料500千克,单价20元,买价10000元,增值税税率17%,价税合计11700元,款项已用银行存款付讫,材料未入库。

9.购入乙材料300千克,每千克50元,价款15000元,增值税税率17%,对方代垫运杂费为900元。货款以银行存款付讫。

10.上述甲、乙两种材料验收入库。

11.购入丙材料800千克,每千克12元,购入丁材料200千克,每千克500元,运费共计2400元,

增值税税率17%,货款及运费尚未支付。材料验收入库。(运费按重量分配,运费的7%作为进项税抵扣)。

12.以银行存款偿还前欠红星厂货款351000元。

13.购入一台需要安装的设备,发票价格80000元,增值税13600元,支付运费600元,款项以用银行存款支付。

14.设备运抵企业,安装过程中领用原材料5000元,支付安装人员工资1000元,用银行存款支付。

15.设备达到预定可使用状态,交付使用。

16.采购员李明预借差旅费1000元,以现金支付。

17.以银行存款1500元预付天成公司货款20000元。

18.采购员李明出差归来,报销差旅费680元,余款现金交回。

19.以银行存款1500元购买管理部门办公用品。

20.从银行提取现金80000元,准备发放上月份工资。

21.以现金发放上月职工工资80000元。

22.生产A产品领用甲材料1000千克,每千克10元,生产B产品领用乙材料400千克,每千克20元,

车间一般性耗用甲材料500元,乙材料1000元。

23.结算本月应付职工工资。其中,生产工人工资如下:制造A产品工人工资20000元,制造B产

品工人工资18000元车间管理人员工资3000元,行政管理部门人员工资2000元,合计53000元

24.按工资总额的14%计提本月职工福利费用。

25.以银行存款支付生产车间水电费2500元。

26.按规定计提本月固定资产折旧,共计36000元,其中生产车间提取24000元,企业管理部门提取12000元。

27.以现金500元购入生产车间工人劳动保护品(手套)。

28.以现金50元购入办公用品。

29.将本月发生的制造费用按工人工资比例分配结转。

30.本月生产的A、B两种产品全部完工,验收入库。

31.向时代公司出售A产品400件,价款400000元,增值税率17%,货款尚未收到。

32.以银行存款支付广告费50000元。

33.以现金支付产品展销费2000元。

34.向胜利公司出售B产品200件,每件售价1000元。增值税税率17%货款已收,存入银行。

35.结转本月出售产品的生产成本,其中A产品250000元,B产品150000元。

36.收到时代公司归还的货款468000元。

37.收到天通公司预付的购货款25000元。

38.出售多余的乙材料2000元,税款340元,款项已存入银行。该材料购入成本1600元。

39.根据本月应交的增值税计算应交的城市维护建设费1400元,教育费附加600元。

40.以银行存款支付行政管理部门本月办公费5000元。

41.因客户违法合同,通过索赔,取得26000元的赔偿费,款项已存入银行。

42.缴纳滞纳金及罚款共计12000元,已开出转账支票支付。

43.练习利润核算以及利润的分配主营业务收入5000000,主营业务成本3800000,其他业务收入5000,其他业务成本2500投资收益3600,营业外收入8400,营业外支出2400,营业税金及附加4200管理费用68000,财务费用580,销售费用6300

43.将各损益类账户的发生额转入本年利润,计算本月的利润总额。

44.按照本月利润总额的25%计算应交所得税并转入本年利润。

45.将“本年利润”账户余额转入“利润分配”账户。

46.按税后利润10%提取法定盈余公积金。

47.按税后利润5%提取任意盈余公积。

48.按税后利润30%计算应付给投资者的利润。

49.将“利润分配”账户的各明细账户余额,转入“利润分配—未分配利润”明细账户。

要求“根据上述经济业务编制会计分录。

某企业发生有关无形资产的经济业务如下:

(1)从技术市场购入一项专利权,买价300000元,增值税为18000元,均以存款支付。

(2)接受甲公司以某项商标权向本企业投资,双方协商确认价值150000元。

(3)企业自行研制专利权取得成功,并已申请,取得专利权。发生研究开发费用共计90000元,其中领用库存原材料50000元,应付人员工资30000元,以存款支付其他费用10000元;应予以费用化的支出35000元,符合资本化条件的支出55000元。专利登记费20000元,律师费用10000元,以存款支付。

(4)企业出租商标权取得收入40000元,增值税5200元,存入银行,以存款支付出租无形资产的相关费用10000元,摊销无形资产价值2000元。

(5)企业将拥有的一项专利权出售,取得收入100000元,增值税6000元存入银行;银行存款支付律师费2000元,增值税120元;该项专利权的原始价值为150000元,累计摊销额为70000元,未计提减值准备。

要求:根据上述经济业务编制有关会计分录。

A.杭州学而思培训学校在举办的新中考政策解读暨初中理科产品发布会上,是由于个别工作人员认识不到位,对中考新政策进行不当解读,误导了与会家长对中考中招政策的理解

B.事情发生后,集团上下高度重视、相关分校深刻反省自身错误,诚恳接受批评,并第一时间发出致歉声明

C.同时误导了旧版宣传物料,导致现场出现尖子班、目标班、联赛班等字样,导致公众误解

D.好未来集团引以为戒,举一反三,要求全国各分校自检自查,集团严格监督,切实规范自身办学行为,提高办学质量,为营造良好教育生态做出应有的贡献

某电冰箱生产企业2010年5月发生下列业务:(1)从废旧物品回收公司购入废布一批,用于生产过程中的清洁,取得普通发票,支付款项10000元;(2)销售200立升冰箱1000台,发票注明每台不含税价格1000元,款项已存入银行;(3)支付电费,取得增值税发票,价款25000元,税款4250元;(4)支付水费,取得增值税发票,价款5000元,税款300元;(5)销售自用的旧机器一台(2009年1月5日购进的),原价10000元,售价10400元;(6)销售生产下脚料废料头一批,收取现金1170元。

要求:根据以上经济业务编写会计分录。