题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 20元 直接材料 4元 直接人工

已知某公司产销一种产品,本年有关资料如下表所示:

单位售价 20元 直接材料 4元

直接人工 7元 变动制作费用 3元

单位贡献边际 6元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知某公司产销一种产品,本年有关资料如下表所示:

单位售价 20元 直接材料 4元

直接人工 7元 变动制作费用 3元

单位贡献边际 6元

如果结果不匹配,请 联系老师 获取答案

更多“已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 …”相关的问题

更多“已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 …”相关的问题

要求:(1)计算单位变动成本及变动成本法下的单位产品成本

(2)计算完全成本法下的单位产品成本

(3)计算变动成本法下的期间成本。

已知某公司2011年会计报表的有关资料如下:

要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均 按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③营业净利率; ④总资产周转率(保留三位小数); ⑤权益乘数 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均 按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③营业净利率; ④总资产周转率(保留三位小数); ⑤权益乘数 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

某公司所属三个厂近两年产量完成资料如下,填出空格中的数字。

| 上年实 际产量 (吨) | 本年计划 | 本年实际 | 本年计划 完成程度 (%) | 本年实际 完成程度 (%) | |||

| 产量 | 比重 | 产量 | 比重 | ||||

| 甲厂 | 90 | 20 | 110 | ||||

| 乙厂 | 150 | 100.7 | 115 | ||||

| 丙厂 | 230 | 237 | |||||

| 合计 | 500 | 498 |

某企业只生产一种A产品,年初产成品存货为零,本年产量为1000件,本年销售量为800件,年末产成品存货200件。单位产品的售价为20元。2008年的有关成本费用资料如表3-22所示:要求:(1)分别计算变动成本法和完全成本法下的单位产品成本。(2)分别按变动成本法和完全成本法编制该年的损益计算表。

某公司的利润表是采用全部成本法编制的,其最近三年的简明利润表如下:

| 利润表(全部成本法) 单位:元 | |||

| 项 目 | 2008年 | 2009年 | 2010年 |

| 营业收入 | 80000 | 48000 | 96000 |

| 营业成本 | 50000 | 30000 | 60000 |

| 营业毛利 | 30000 | 18000 | 36000 |

| 销售及管理费用 | 15000 | 15000 | 15000 |

| 营业利润 | 15000 | 3000 | 21000 |

又假定该产品的单位变动生产成本为3元,其固定成本按每件2元分摊于产品,2008年期初无存货。产销情况如下:

| 项 目 | 2008年 | 2009年 | 2010年 |

| 生产量(件) | 10000 | 10000 | 10000 |

| 销售量(件) | 10000 | 6000 | 12000 |

要求:

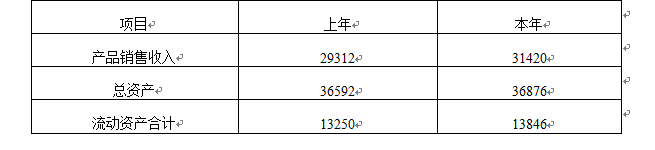

某公司的有关资料如下表所示: 单位:万元

要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据) (2)计算上年及本年的流动资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据) (3)计算上年及本年的流动资产的结构比率;(计算结果保留两位小数,指标计算中均使用当年数据) (4)分析总资产周转率变化的原因。(计算结果保留四位小数)

4月有关项目预计资料如下:材料采购8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用4000万元);营业费用和管理费用1000万元(用现金支付);预缴所得税1 900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末要求现金余额不低于100万元:

要求:根据上述资料,计算该公司4月的下列指标:

(1)经营性现金流入;

(2)经营性现金流出;

(3)现金余缺;

(4)应向银行借款的最低金额;

(5)4月末应收账款余额:

料如下:

该企业正考虑利用剩余生产能力将该半成品继续进行深加工,加工1件新产品需耗用1件半成品。新产品单位售价28元,与深加工有关的追加成本资料如下:

单位产品直接材料 1元

单位产品直接人工 2.5元

单位变动性制造费用 1.5元

专属固定成本 15000元

要求:分析该深加工方案是否可行。

(1)4月1日有关资产帐面余额、评估确认金额,以及6月30日按照资产评估确认结果进行调帐前的有关资产帐面余额如下表:

(2)该企业原材料只有一种,采用后进先出法核算发出原材料成本。4月1日至6月30日,该企业购入原材料4000件,计240万元;领用原材料7000件,计420万元。

(3)该企业4月20日购进设备一台,原价50万元,至6月30日止累计计提折旧2万元。

要求:①根据上述资料编制有关资产评估确认结果的调帐会计分录;

②将调帐后各资产帐面余额列示于上表“调帐后余额”栏。

.jpg)

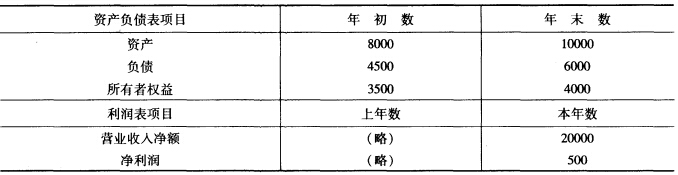

假定企业不存在其他项目。要求计算:

(1)流动资产及总资产的年初数、年末数;

(2)本年主营业务收入净额和总资产周转串;

(3)销售净利率和净资产收益率(净资产按平均值);

(4)已获利息倍数和财务杠杆系数。

(1)母公司拥有A公司60%的权益性资本母公司拥有B公司40%的权益性资本

A公司拥有B公司25%的权益性资本

(2)母公司固定资产中有一台原值为80万元的设备,系19×3年6月从A公司购买并投入使用的,购买该设备实际支付的价款为75万元,投入使用时支付安装费用5万元。该设备预计使用年限5年。母公司采用平均年限法计提折旧。A公司19×3年的销售毛利率为20%。

(3)A公司19×3年提取盈余公积20万元,19×4年提取盈余公积20万元,19×5年提取盈余公积30万元。

(4)A公司本年年初存货中包含有从B公司购入的存货50万元(B公司销售该产品的销售成本为58万元),年末存货仍包含有从B公司购入的存货25万元。本年内A公司与B公司之音末发生任何购销业务。

(5)母公司、A公司、B公司19×5年个别会计报表数据见下列合并工作底稿。

要求:①编制合并会计报表抵销分录;

②在合并工作底稿中填入各项目的抵销数并计算各项目的合并数。