题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

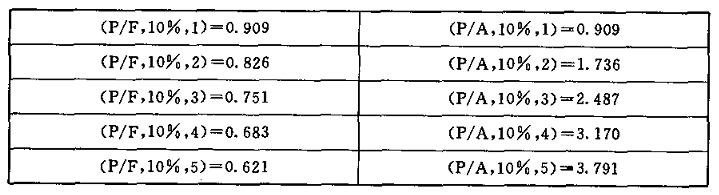

甲企业计划投资一条新的生产线,项目一次性总投资500万元,投资期为3年,营业期为l0年,营业期每年可产生现金净流量130万元。若甲企业要求的年投资报酬率为9%,则该投资项目的现值指数是()

A.0.29

B.0.67

C.1.29

D.1

答案

答案

C、1.29

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0.29

B.0.67

C.1.29

D.1

答案

C、1.29

如果结果不匹配,请 联系老师 获取答案

更多“甲企业计划投资一条新的生产线,项目一次性总投资500万元,投…”相关的问题

更多“甲企业计划投资一条新的生产线,项目一次性总投资500万元,投…”相关的问题

A.0.29

B.0.67

C.1.29

D.1.67

A.1.29

B.1.31

C.1.13

D.0.67

A.282.3

B.242.3

C.182.3

D.142.3

(1)投资新的生产线需一次性投入1000(万元),建设期1年,预计可使用10年。报废时无残值;按税法要求该生产线的折旧年限为8年,使用直线法折旧,残值率为10%。

(2)购置设备所需的资金通过银行借款筹集,借款期限为4年,每年年末支付利息100(万元),第4年年末用税后利润偿付本金。

(3)该生产线投入使用后,预计可使工厂第 1~5年的销售收入每年增长1000(万元),第6~10年的销售收入每年增长800万元,耗用的人工和原材料等成本为收入的60%。

(4)生产线建设期满后,工厂还需垫支流动资金200万元。

(5)所得税税率为30%。

(6)银行借款的资金成本为10%。

要求:

(1)预测新的生产线投入使用后,该工厂未来10年增加的净利润;

(2)预测该项目各年的现金净流量;

(3)计算该项目的净现值,并评价项目是否可行。

A.750

B.950

C.1050

D.1500

要求:

(1)计算该项目的预期现金流量;

(2)用净现值法对该投资项目进行可行性评价;

本试卷可能使用的资金时间价值系教:

某公司拟筹资5000万元,投资于一条新的生产线,准备采用三种方式筹资:

(1)向银行借款1750万元,借款年利率为15%,借款手续费率为1%;

(2)按面值发行债券1000万元,债券年利率为18%,债券发行费用占发行总额的4.5%;

(3)按面值发行普通股2250万元,预计第一年股利率为15%,以后每年增长5%,股票发行费用为101.25万元。该公司所得税率为30%.预计该项目投产后,每年可获得平均收益额825万元。

试分析此方案是否可行。

A.98.54

B.119.27

C.131.24

D.138.54