题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

丙公司目前生产L产品,计划开发一种新产品,现有M、N两种可选。资料一:L产品单价为600元,单位变动成本为450元,年产销量为2万件。资料二:M产品预计单价为1000元,边际贡献率为30%,预计年产销量

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“丙公司目前生产L产品,计划开发一种新产品,现有M、N两种可选…”相关的问题

更多“丙公司目前生产L产品,计划开发一种新产品,现有M、N两种可选…”相关的问题

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

A.乙公司不能再生产该甲公司的专利产品根据先用权原则

B.乙公司有权生产销售该产品,且可以与甲公司展开充分竞争根据先用权原则

C.乙公司有权生产销售该产品,但只能在其所在县的范围内生产销售根据先用权原则

D.乙公司有权生产销售该产品,但只能在其所在省的范围内生产销售

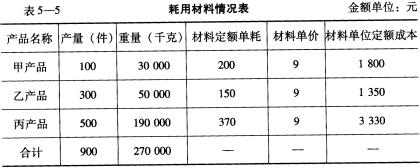

本公司以前采用产品的产量比例对材料费用进行分配。本月份共使用A材料300 000千克,每千克9元。 要求:财务部宋经理在向张淼介绍了企业生产产品使用的材料以及产品的情况后,提出如下几个问题,请张淼在调查后回答: 1.本企业目前采用的材料费用的分配方法是否合适? 2.本月份开始生产的新产品应采用什么方法分配材料费用? 3.对本企业材料费用的分配方法提出进一步改进的意见。

本公司以前采用产品的产量比例对材料费用进行分配。本月份共使用A材料300 000千克,每千克9元。 要求:财务部宋经理在向张淼介绍了企业生产产品使用的材料以及产品的情况后,提出如下几个问题,请张淼在调查后回答: 1.本企业目前采用的材料费用的分配方法是否合适? 2.本月份开始生产的新产品应采用什么方法分配材料费用? 3.对本企业材料费用的分配方法提出进一步改进的意见。

A.联合单位的年销售量为10000件

B.联合单价为130元

C.联合单位变动成本为240元

D.新增的税前利润为145000元

要求作出新产品开发品种的决策。

A.就项目范围提出变更请求,以确保合规性

B.包括评估,以在下一次迭代中验证符合性

C.进行迭代审查以解决新法规

D.重新开始试验,使试验适应新法规

[目的] 练习新产品开发决策分析。

[资料] 鑫达公司现有的生产能力为30000机器工作小时,可用于企业生产产品甲,也可以用于生产产品乙,有关的资料如下:

| 金额单位:元 | ||

| 甲产品 | 乙产品 | |

| 销售量(件) 单位售价 | 90000 40 | 30000 30 |

| 续表 | ||

| 甲产品 | 乙产品 | |

| 制造成本 | ||

| 单位产品变动成本 | 16 | 20 |

| 固定成本 | 36000 | 36000 |

| 销售与管理费用 | ||

| 单位变动成本 | 2 | 2 |

| 固定成本 | 9000 | 9000 |

[要求] 根据上述资料,确定该公司现有生产能力宜用于生产甲产品还是乙产品。

A.重新进行测试,使试验符合新法规

B.进行评估,以确认在下一个迭代中遵守该新法规

C.举行迭代审查会议,以应对该新法规

D.就项目范围提出变更请求,以确保遵守该新法规

表2-15

|

该工厂每生产一单位产品甲可获利50元,每生产一单位产品乙可获利100元。回答以下两个问题:

(1)建立线性规划模型,求使该厂获利最大的生产计划;

(2)该厂除了生产甲、乙两种产品外,现试制一个新产品丙,已知生产产品丙时每件需要设备2台时,消耗A原料0.5kg,B原料1.5kg,获利150元,问该厂是否应生产该产品和生产多少?