如果结果不匹配,请

如果结果不匹配,请

更多“利用证券定价错误获得无风险收益称作()。”相关的问题

更多“利用证券定价错误获得无风险收益称作()。”相关的问题

第1题

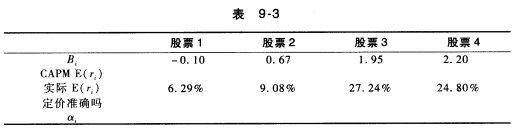

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

第3题

金融衍生品市场上有不同类型的交易主体。如果某主体利用两个不同黄金期货市场的价格差异,同时在这两个市场上贱买贵卖黄金期货,以获得无风险收益,则该主体属于()。

A.经纪人

B.投机者

C.套期保值者

D.套利者

第4题

债券的风险较低并不等于无风险,要利用生活中各种投资工具与债券品种的合理搭配才能获得很好的回报。下列的搭配,你认为正确的是()。

A.债市与股市间的跨市场套利操作

B.国债抵押贷款投资法

C.优化国债收益结构

D.债券与保险的投资组合

第5题

假设某无股息股票的预期收益率为μ、波动率为σ。一家具有创新意识的金融机构刚刚宣布它将交易在时刻

T收益为lnS的证券,其中ST为股票在T时刻的价格。利用风险中性定价理论,将证券在时间£的价格表示为在时间t股票价格S的函数。

点击查看答案

第6题

证券X期望收益率为0.11,贝塔值为1.5。无风险收益率为0.05,市场期望收益率为0.09。根据资本资产定价模型,这个证券______。

A.定价公平

B.被高估

C.被低估

D.无法判断

第8题

资本资产定价模型中,β系数表示的是()。

A.市场收益率的单位变化引起证券收益率的预期变化幅度

B.市场收益率的单位变化引起无风险利率的预期变化幅度

C.无风险利率的单位变化引起证券收益率的预期变化幅度

D.无风险利率的单位变化引起市场收益率的预期变化幅度

第9题

在资本资产定价模型中,如果β>1,说明()。

A.该证券组合的系统性风险小于市场组合风险

B.该证券组合的系统性风险大于市场组合风险

C.该证券组合的系统性风险等于市场组合风险

D.该证券组合属于无风险资产

第10题

已知无风险收益率为3%,资产A和资产B的风险溢价分别为2. 5%和3. 5%,则下列说法错误的是()

A.资产B的风险高于资产A

B.资产B的风险溢价更高,可能是因为其信用风险更高或流动性更差

C.资产A的预期收益率为5. 5%

D.现在投资于资产B,一年后一定能获得更高的收益

第11题

假设无风险利率是6.2%,且市场组合的期望收益是14.8%、方差是0.0498.组合z与市场组合的相关系数是0

.45,它的方差是0.1783。根据资本资产定价模型,组合Z的期望收益是多少?

点击查看答案